気候変動及び自然資本に関する方針

気候変動及び自然資本に関する考え方

本投資法人は、持続可能な社会の実現が、本投資法人の持続可能な成長にとって不可欠であるとの認識のもと、本投資法人がその事業を通じて社会的課題の解決に貢献することは、本投資法人の基本方針である「中長期の安定した収益の確保」と「運用資産の着実な成長」に沿ったものであり、ひいては投資主価値の向上に資するものと考えています。

気候変動及び自然資本への対応は、本投資法人が持続的な事業活動を行う上での喫緊の経営課題であり、本投資法人にとって特に重要性の高いESG課題(マテリアリティ)の一つと位置付けています。

今後も、気候変動及び自然資本の重要課題への対応を通じて、サステナビリティへの取組みを推進いたします。

TCFD・TNFDの統合開示

- 本投資法人の資産運用会社である野村不動産投資顧問は、気候変動と自然資本への対応を喫緊の課題と認識しており、2020年7月にTCFD提言に賛同し、2025年にはTNFDフォーラムへ参画しました。

- 本投資法人は、2024年3月に、TCFD提言に基づく非財務情報の開示に加え、2026年4月、TNFDのLEAPアプローチに基づき自然関連のリスク・機会や優先地域の特定及び開示を行いました。

- TCFD及びTNFDの開示におけるフレームワーク「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つに沿い、気候変動及び自然資本に関する情報を、以下の通り開示いたします。

この表は左右にスクロールできます。

| 項目 | TCFD開示 | TNFD開示 |

|---|---|---|

| ガバナンス |

|

|

| 戦略 |

|

|

| リスク管理 |

|

|

| 指標と目標 | ||

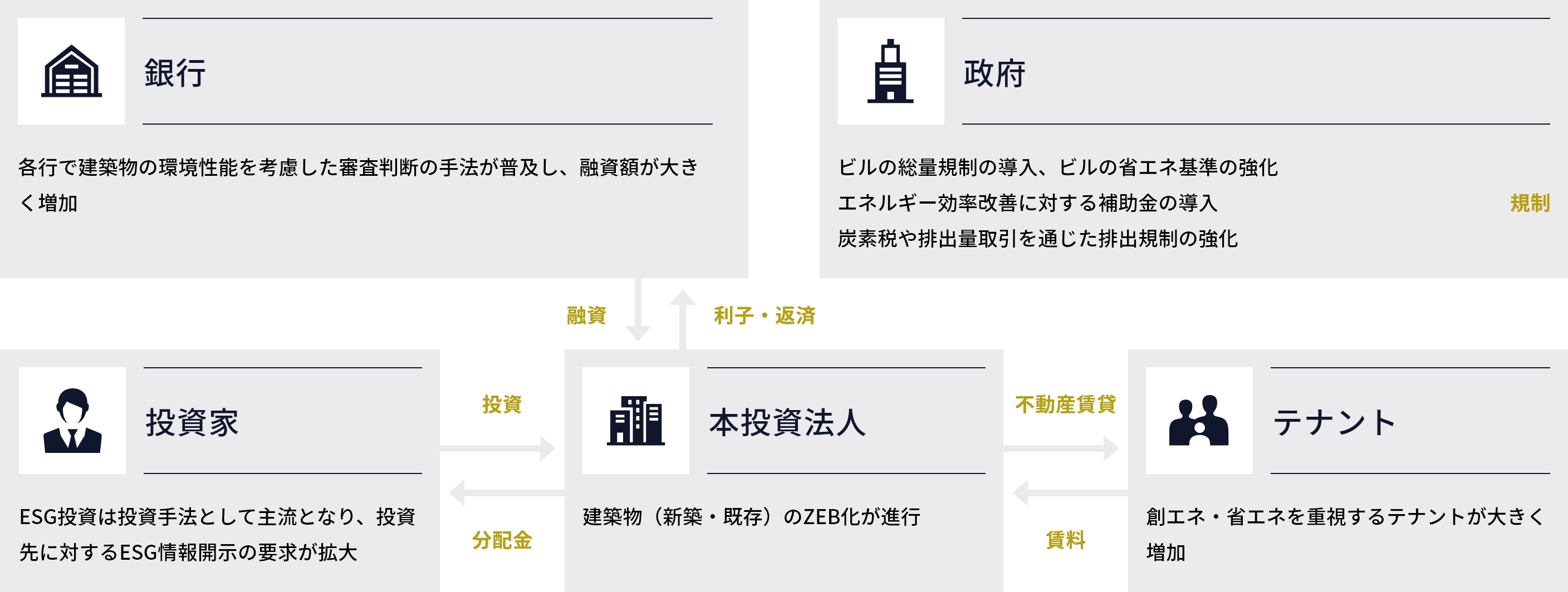

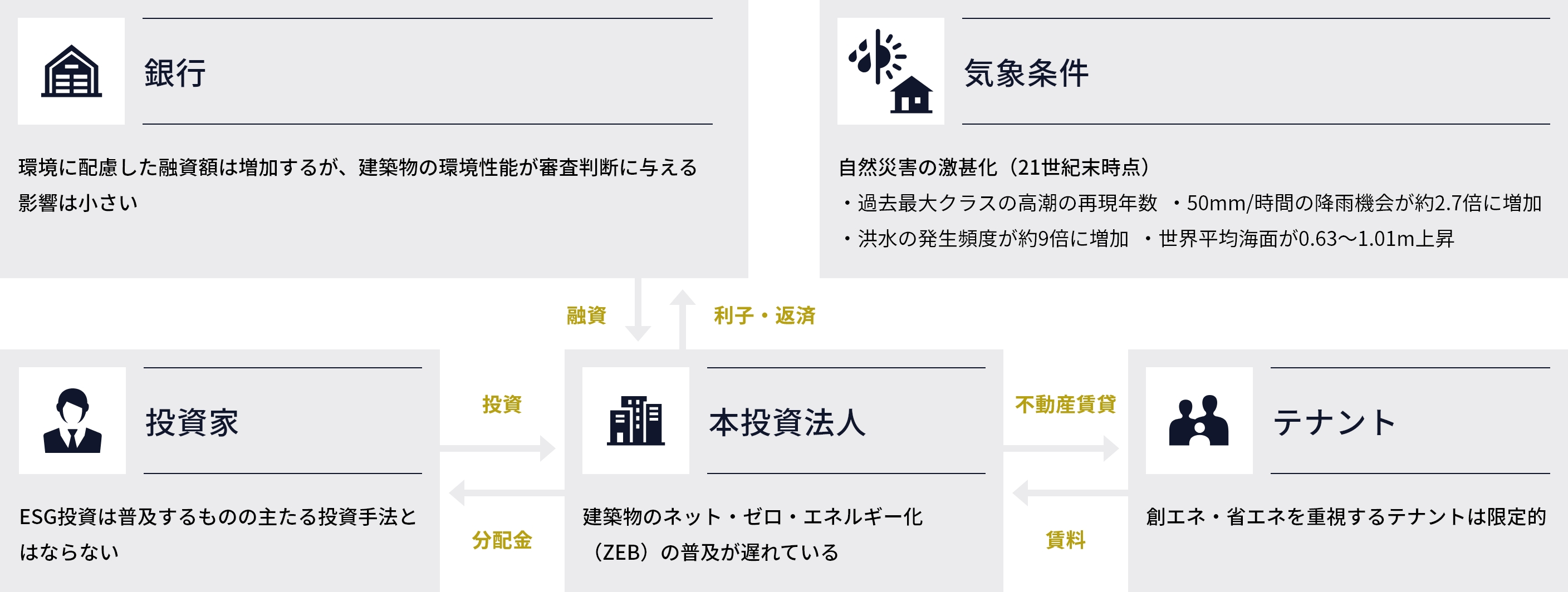

戦略:気候変動におけるシナリオ分析

本投資法人では、気候変動リスクが本投資法人に与えるリスクと機会を把握し、それが事業に与える影響を検討するためにシナリオ分析を実施しました。一連の検討過程においては、我が国の2050年カーボンニュートラル宣言に基づいて制定された「2050年カーボンニュートラルに伴うグリーン成長戦略」を考慮しております。

シナリオ分析の前提

本投資法人は、各国際機関等が公表している将来的な気候予測を主な情報源としてシナリオ分析を行いました。本投資法人が参照した主な情報源は、下表のとおりです。また、気候変動リスクは、「移行リスク」と「物理リスク」とに大別することができ、移行リスクと物理リスクの関係は、相互に依存するとともにトレードオフの関係にあると考えられています。

この表は左右にスクロールできます。

| 気候変動リスク | 主に参照した情報源 | |

|---|---|---|

| 移行リスク | 脱炭素社会を実現するための新しい規制、税制、技術等によって生じるリスク | IEA(国際エネルギー機関)World Energy Outlook 2023 |

| 物理リスク | 気象の変化等、気候変動そのものによって生じるリスク | IPCC(国連気候変動に関する政府間パネル)第6次評価報告書(AR6) |

本投資法人は、「パリ協定」の趣旨を踏まえ、4℃シナリオ、2℃シナリオ、1.5℃シナリオの3パターンをシナリオ分析の前提シナリオに設定しました。各シナリオの概要は下図のとおりです。

2℃シナリオ・1.5℃シナリオ

1.5℃シナリオは、脱炭素社会を実現するための厳しい規制及び税制等が実施されることで、温室効果ガスの排出量が削減傾向となることを前提としており、物理リスクは低く、移行リスクは高いシナリオです。

2℃シナリオは、4℃シナリオと1.5℃シナリオの間に位置づけられますが、1.5℃シナリオと同様に厳しい規制及び税制等が実施されることで、温室効果ガスの排出量が一定程度抑制されることを前提としており、1.5℃シナリオと同程度ではないものの物理リスクは低く、移行リスクは高いシナリオです。

4℃シナリオ

4℃シナリオは、脱炭素社会を実現するための厳しい規制及び税制等が実施されないことで、温室効果ガスの排出量が増加を続けることを前提としており、物理リスクは高く、移行リスクは低いシナリオです。

シナリオ分析に基づく財務的影響額の検証

本投資法人は、前述した3パターンのシナリオごとに、識別したリスクと機会の財務的影響額の大きさを検証しました。各シナリオについて、2030年(中期的展望)及び2050年(長期的展望)における影響を検証しています。結果の概要は下表のとおりです。

なお、本検証は、現時点において収集可能なIEAやIPCC等の公表するシナリオやその他第三者の専門機関等が公表している客観的な予測データ等を参考にしながら、本投資法人の保有資産の状況等を踏まえて定性・定量的に検証したものでありますが、既知のリスクの不確実性又は未知のリスクその他の要因を内在しており、必ずしもその情報の正確性及び安全性を保証するものではありません。

1.5℃シナリオ

この表は左右にスクロールできます。

(億円)

| <世の中の変化> | <リスクの内容> | <機会・リスク軽減と対応コストの内容> | |||||||||

| 分類 | リスク | 財務的影響額 | 機会・対応コスト | 財務的影響額 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2030 年度 |

2050 年度 |

2030 年度 |

2050 年度 |

||||||||

| 政策 | 炭素税制度の導入 | 移行リスク | 炭素税の負担発生・増加 | (単年) ▲4.7 |

(単年) ▲8.5 |

リスク軽減 | 省エネ化工事・再エネ電力導入による炭素税の負担減少 | (単年) +3.7 |

(単年) +6.6 |

||

| 必要コスト | 再エネ電力導入に伴うコスト増加 | (単年) ▲0.3 |

(単年) ▲0.3 |

||||||||

| 市場 | カーボンニュートラルを目指す企業の増加 入居者による創エネ・省エネ性能重視の物件選び |

環境性能が低い物件(環境認証未取得物件)の競争力低下 | (単年) ▲13.0 |

(単年) ▲13.0 |

機会 | 環境性能が高い物件(環境認証取得物件)の競争力向上 | (単年) +9.4 |

(単年) +9.4 |

|||

| リスク軽減 | 環境性能の向上(環境認証の取得)による競争力の回復・向上 | (単年) +4.6 |

(単年) +4.6 |

||||||||

| 必要コスト | 環境認証の取得・維持コスト | (単年) ▲0.3 |

(単年) ▲0.3 |

||||||||

| 責任銀行原則による銀行の融資判断の変化 | グリーンローン等による資金調達コストの低下 | ー(※1) | ー | ー(※1) | |||||||

| 急性 | 自然災害の激甚化 | 物理リスク | 洪水・高潮による物件被害の発生・増加及び営業停止による賃料収入の減少 | (累計) ▲8.0 |

(累計) ▲36.2 |

リスク軽減・機会 | 保険金収入の発生・増加 | (累計) +8.0 |

(累計) +36.2 |

||

| 損害保険料の上昇 | (単年) ▲0.1 |

(単年) ▲0.6 |

|||||||||

| 慢性 | 平均気温の上昇 | 冷房コストの増加 | (単年) ▲0.1 |

(単年) ▲0.1 |

暖房コストの削減 | ー(※1) | |||||

| 合計 (①) |

(単年) ▲18.0 (累計) ▲8.0 |

(単年) ▲22.2 (累計) ▲36.2 |

合計 (②) |

(単年) +17.1 (累計) +8.0 |

(単年) +20.0 (累計) +36.2 |

||||||

| 残余リスク (①-②) |

(単年) ▲0.9 (累計) - |

(単年) ▲2.2 (累計) - |

|||||||||

- ※1 影響が軽微のため、算定対象外としています。

- ※2 各リスクの算出における前提条件については、こちらをご参照ください

NMFの対応

この表は左右にスクロールできます。

| 分類 | NMFの対応方針と取り組み | |||

|---|---|---|---|---|

| 移行リスク関連 | 政策 | 炭素税制度の導入 | リスク軽減・機会 |

GHG排出量の削減による炭素税の削減 ■目標(KPI)

|

| 市場 | カーボンニュートラルを目指す企業の増加 入居者による創エネ・省エネ性能重視の物件選び |

保有物件の環境性能向上及び環境認証の取得による物件競争力の維持・向上 ■目標(KPI)

|

||

| 責任銀行原則による銀行の融資判断の変化 | ・グリーンファイナンスフレームワーク等の策定 ・グリーンローン借入、グリーンボンドの発行等 | |||

| 物理リスク関連 | 急性 | 自然災害の激甚化 |

・新規投資時:デューデリジェンスプロセスにおける浸水リスク等気候変動リスク調査 ・物件運用時:定期的なサステナビリティ・リスク評価(浸水リスク等の気候変動リスク含む) ・ハード・ソフト両面面での災害対策 (ハード面:防水版設置、ロードヒーティング設置 等) (ソフト面:内水氾濫リスクアラート配信システム、BCP計画策定、防災訓練 等) ・災害リスクに対する適切な保険付保 |

|

| 慢性 | 平均気温の上昇 | |||

4℃シナリオ(参考)

この表は左右にスクロールできます。

(億円)

| <世の中の変化> | <リスクの内容> | <機会・リスク軽減と対応コストの内容> | |||||||||

| 分類 | リスク | 財務的影響額 | 機会・対応コスト | 財務的影響額 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2030 年度 |

2050 年度 |

2030 年度 |

2050 年度 |

||||||||

| 政策 | 炭素税制度の導入 | 移行リスク | 炭素税の負担発生・増加 | (単年) ▲0.1 |

(単年) ▲0.1 |

リスク軽減 | 省エネ化工事・再エネ電力導入による炭素税の負担減少 | (単年) +0.1 |

(単年) +0.1 |

||

| 必要コスト | 再エネ電力導入に伴うコスト増加 | (単年) ▲0.3 |

(単年) ▲0.3 |

||||||||

| 市場 | カーボンニュートラルを目指す企業の増加 入居者による創エネ・省エネ性能重視の物件選び |

環境性能が低い物件(環境認証未取得物件)の競争力低下 | - | - | 機会 | 環境性能が高い物件(環境認証取得物件)の競争力向上 | - | - | |||

| リスク軽減 | 環境性能の向上(環境認証の取得)による競争力の回復・向上 | - | - | ||||||||

| 必要コスト | 環境認証の取得・維持コスト | - | - | ||||||||

| 責任銀行原則による銀行の融資判断の変化 | グリーンローン等による資金調達コストの低下 | ー(※1) | ー | ー(※1) | |||||||

| 急性 | 自然災害の激甚化 | 物理リスク | 洪水・高潮による物件被害の発生・増加及び営業停止による賃料収入の減少 | (累計) ▲8.8 |

(累計) ▲49.5 |

リスク軽減・機会 | 保険金収入の発生・増加 | (累計) +8.8 |

(累計) +49.5 |

||

| 損害保険料の上昇 | (単年) ▲0.2 |

(単年) ▲1.1 |

|||||||||

| 慢性 | 平均気温の上昇 | 冷房コストの増加 | (単年) ▲0.1 |

(単年) ▲0.3 |

暖房コストの削減 | ー(※1) | |||||

| 合計 (①) |

(単年) ▲0.4 (累計) ▲8.8 |

(単年) ▲1.5 (累計) ▲49.5 |

合計 (②) |

(単年) +0.2 (累計) +8.8 |

(単年) +0.2 (累計) +49.5 |

||||||

| 残余リスク (①-②) |

(単年) ▲0.6 (累計) - |

(単年) ▲1.7 (累計) - |

|||||||||

- ※1 影響が軽微のため、算定対象外としています。

- ※2 各リスクの算出における前提条件については、こちらをご参照ください

戦略:自然関連

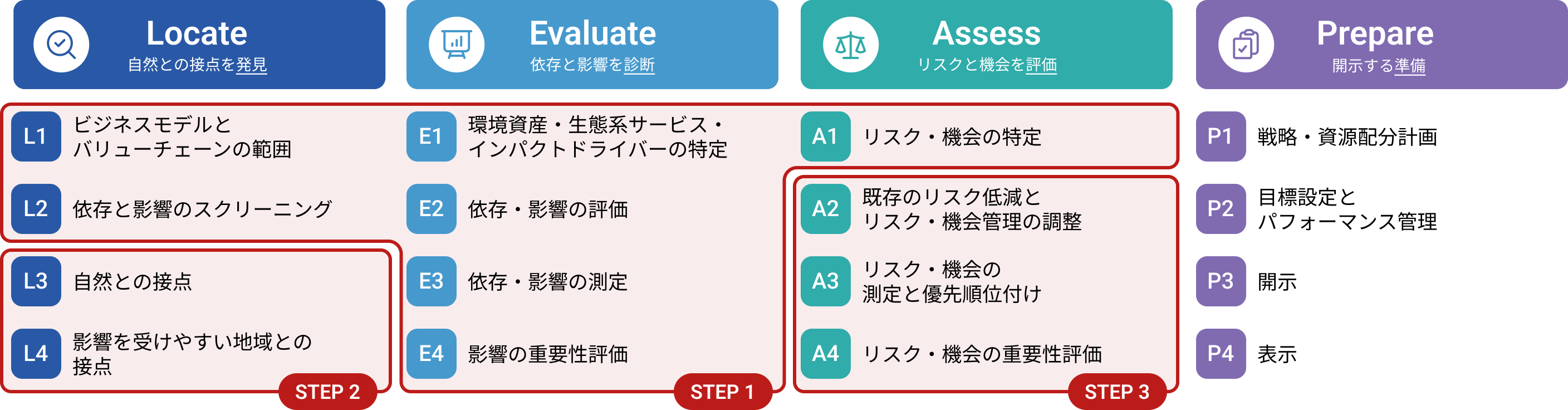

LEAPに沿った分析アプローチ

TNFD分析にあたっては、「LEAPアプローチ」を採用しました。LEAPアプローチとは、バリューチェーン、自然との接点及び優先地域を特定し(Locate)、それらの地点について自然への依存や影響を特定・評価し(Evaluate)、依存と影響から生じるリスク・機会を特定・評価し(Assessment)、対応策を講じ、開示する(Preparation)体系的なアプローチです。

TNFDが例示するLEAPアプローチ

NMFにて採用したアプローチ

依存・影響の評価

- バリューチェーンの整理

- ENCOREによる依存・影響の評価

- リスク・機会の調査

優先地域の特定

- 位置情報の整理

- 保有物件の立地を評価

リスク・機会の評価

- リスク・機会の重要性を評価

STEP1自然関連の依存・影響

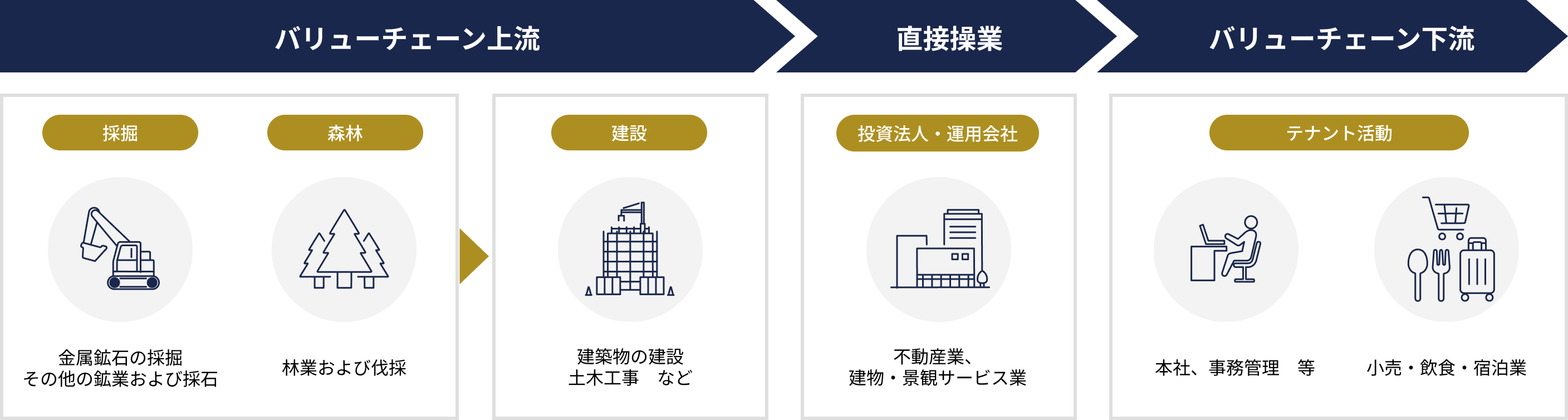

本投資法人は、「ENCORE(※)」を用いて、直接操業とバリューチェーンの上流・下流に位置する事業者に関する、自然関連の依存と影響について分析しました。

以下が、本投資法人のバリューチェーン、及び分析の結果としてのヒートマップとなります。

依存・影響の評価

- バリューチェーンの整理

- ENCOREによる依存・影響の評価

- リスク・機会の調査

優先地域の特定

- 位置情報の整理

- 保有物件の立地を評価

リスク・機会の評価

- リスク・機会の重要性を評価

依存(企業活動が自然環境等からどれくらい恩恵を受けているか)

この表は左右にスクロールできます。

| ①食料・資源供給 | ②土壌・水環境の維持 | ③汚染・廃棄物の緩和 | ④生物による調整機能 | ⑤気候・気象の調整 | ⑥災害・自然リスクの軽減 | ⑦レクリエーション・景観価値 | ⑧文化・知的価値 | |

|---|---|---|---|---|---|---|---|---|

| 上流 (不動産開発) |

H | H | L | M | M | H | NA | L |

| 直接操業 (不動産賃貸) |

L | M | L | L | M | H | M | M |

| 下流 (各種テナント事業活動) |

L | M | M | L | M | M | M | M |

影響(企業活動が自然環境等にどれくらい変化を及ぼすか)

この表は左右にスクロールできます。

| ①土地・水域・海域 への影響 |

②水資源の使用量 | ③大気への排出 | ④水・土壌への 汚染負荷 |

⑤資源採取・廃棄物 | ⑥生態系への直接攪乱 | |

|---|---|---|---|---|---|---|

| 上流 (不動産開発) |

H | H | H | H | VH | H |

| 直接操業 (不動産賃貸) |

L | M | M | M | L | L |

| 下流 (各種テナント事業活動) |

L | M | M | M | M | M |

- ※ENCORE(Exploring Natural Capital Opportunities, Risks and Exposure)は、Natural Capital Finance AllianceがUNEP-WCMCと共同で開発したオンラインツール。

ビジネス活動ごとに「どの自然資本に」「どの程度」依存・インパクトがあるのかを定性的に把握可能。

STEP2生物多様性にとって重要な地域に立地する物件

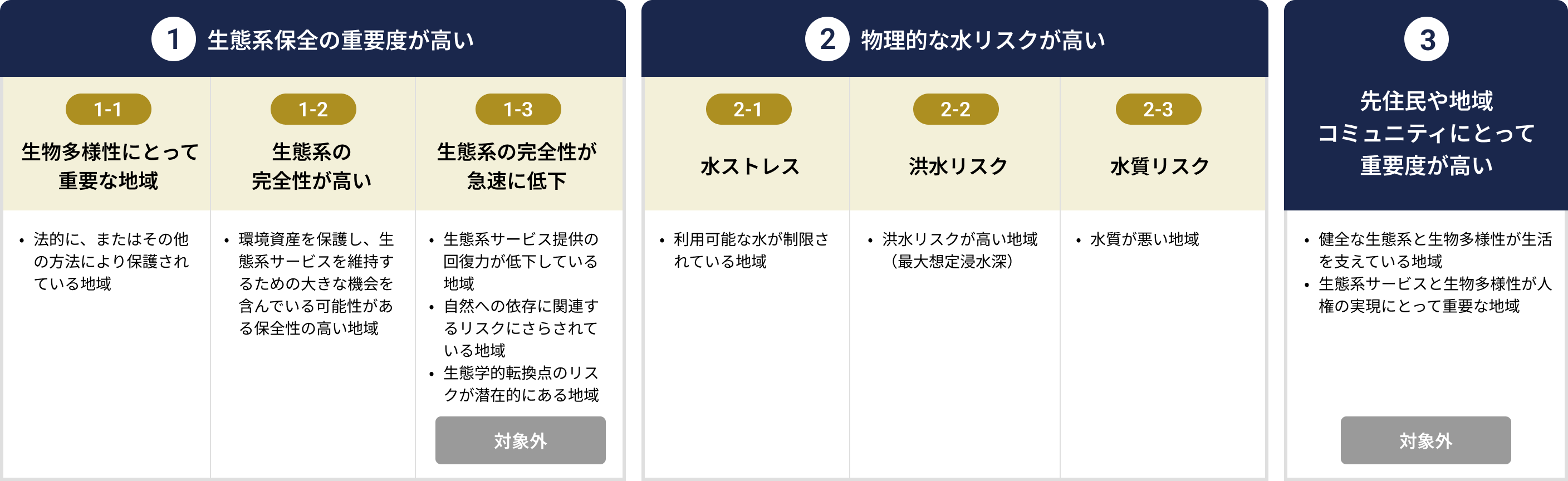

本投資法人は、TNFDが推奨する「要注意地域」の判断基準に従って適切なデータベースを選定し、保有物件周辺の自然の状態や水・生態系リスクを評価しました。

依存・影響の評価

- バリューチェーンの整理

- ENCOREによる依存・影響の評価

- リスク・機会の調査

優先地域の特定

- 位置情報の整理

- 保有物件の立地を評価

リスク・機会の評価

- リスク・機会の重要性を評価

TNFDが推奨する「要注意地域」の判断基準

直接操業における依存・影響とリスク・機会の特定結果に基づき、生物多様性にとって重要なエリアとして、以下が特定されました。

この表は左右にスクロールできます。

| 所在地 | 1.生態系保全の重要度が高い | ||

|---|---|---|---|

| 1-1 生物多様性にとって重要な地域※1 | 1-2 生態系の完全性が高い※2 | 1-3 生態系の完全性が急速に低下※3 | |

| 宮城県仙台市 | |||

| 東京都東大和市 | |||

| 埼玉県羽生市 | |||

| 千葉県柏市 | |||

| 石川県金沢市 | |||

- ※1:法的に、またはその他の方法により保護されている地域。

- ※2:環境資産を保護し、生態系サービスを維持するための機会が潜在しうる保全性の高い地域

- ※3:生態系サービス提供の回復力が低下している地域。

STEP2水リスクに関する分析

本投資法人は、水リスクに関する分析を実施しています。

なお、本投資法人は、災害時アラートの整備や、水害リスクに備えた物件への防水設備の設置を推進しています(詳細はこちらをご覧ください)。

STEP3自然関連のリスク・機会

本投資法人における、自然関連のリスク・機会は以下の結果となりました。

依存・影響の評価

- バリューチェーンの整理

- ENCOREによる依存・影響の評価

- リスク・機会の調査

優先地域の特定

- 位置情報の整理

- 保有物件の立地を評価

リスク・機会の評価

- リスク・機会の重要性を評価

この表は左右にスクロールできます。

| 分類 | 想定されるリスク・機会 | 該当する指標 | 時間軸 | ビジネス上の 重要性※ |

|---|---|---|---|---|

| 物理リスク (急性) |

異常気象に伴う洪水、暴風雨、地滑り、高潮などにより、資産が毀損され、施設の稼働停止や復旧費用が発生する可能性がある。 | 2-2 洪水リスク | 短期 | 高 |

| 機会 | 質の高い緑地へのアクセスが可能な不動産への需要が高まった場合、生物多様性の高い重要地域に近接する物件の価値が向上する。また、外構緑地を活用した生態系配慮の取組みを実施し、第三者認証を取得できる可能性がある。 | 1-1 生物多様性にとって重要な地域 | 中期 | 中 |

| 機会 | 豊かな生態系サービスが残されている地域に立地する物件において、地域社会と協働した文化的価値・景観の保全に資する取組みを実施できる可能性がある。 | 1-2 生態系の完全性が高い | 中期 | 中 |

- ※ビジネス上の重要性:各リスク・機会を「①財務的強度」と「②発生可能性」の2軸で3段階評価し、重要性が「中」以上になったものを記載

リスク管理

本投資法人が資産の運用を委託する本資産運用会社におけるサステナビリティに関するリスク管理体制は下記のとおりです。

投資判断時

運用資産の新規投資にあたっては、デューデリジェンスプロセスのなかで、気候変動リスクに対する各種調査を踏まえたうえで、投資委員会にて投資判断を行っています。具体的には、対象物件の洪水・冠水可能性につき、各種ハザードマップによる浸水レベルや浸水履歴、治水工事等の実施履歴を調査・確認しています。また、環境認証の取得有無を含む環境・省エネ設備の有無、BCP対応状況等を確認しています。

運用時

サステナビリティ推進会議において、気候変動リスクを含むサステナビリティに関連したリスク全般の管理、モニタリングを実施しています。具体的には、温室効果ガス(GHG)排出の削減目標(詳細は下記「(4)指標と目標」参照)に対する省エネ施策等の実施状況と、それを踏まえたGHG削減状況を個別物件ごとにモニタリング、可視化しながら、GHG排出量の増減理由を分析し、必要な対策を適宜、検討しています。また、個別の物件ごとにサステナビリティ・リスク評価シートを作成し、気候変動リスク等が顕在化する可能性を評価しています。この評価は、毎年保有物件の一定割合に対して実施することとし、全物件に対して約5年間のローテーションに基づいて行っています。なお、気候変動リスクを含むサステナビリティの取り組み全般については、サステナビリティ推進最高責任者(取締役)管理監督に基づき推進しています。

指標と目標:マテリアリティ

本投資法人は、気候変動に代表される環境課題の解決が本投資法人の持続的な事業とその実現に向けた事業戦略において重要な経営課題であると認識しています。こうした認識のもと、本投資法人は、低環境負荷物件への投資と、保有物件における環境・省エネルギー対策等の運用を通じたエネルギー利用の効率化とGHG排出量の低減に取組み、低環境負荷ポートフォリオの構築を目指しています。

保有物件のグリーン化

目標(KPI)

保有物件のグリーン認証(3★相当以上)取得割合※を2030年度までに70%まで向上させることを目指します。

- ※グリーン認証(3★相当以上)とは、DBJ Green Building認証3★以上又はBELS認証3★以上又はCASBEE不動産B+以上をいいます。

- ※底地物件を除く保有物件をベースとし、延床面積をベースとします。

- ※目標に対する進捗状況はこちらをご覧ください。

温室効果ガス(GHG)排出量

目標(KPI)

2050年度までに温室効果ガス(GHG)排出ネットゼロ

2030年度までに温室効果ガス(GHG)排出総量を80%削減(2019年度基準)(カテゴリ13(テナント管理資産に係る燃料・電気)が対象)

水消費量

目標(KPI)

ポートフォリオの水における床面積当たり消費量(原単位)を2030年度までに10%削減(2016年度基準)

指標と目標:移行ロードマップ

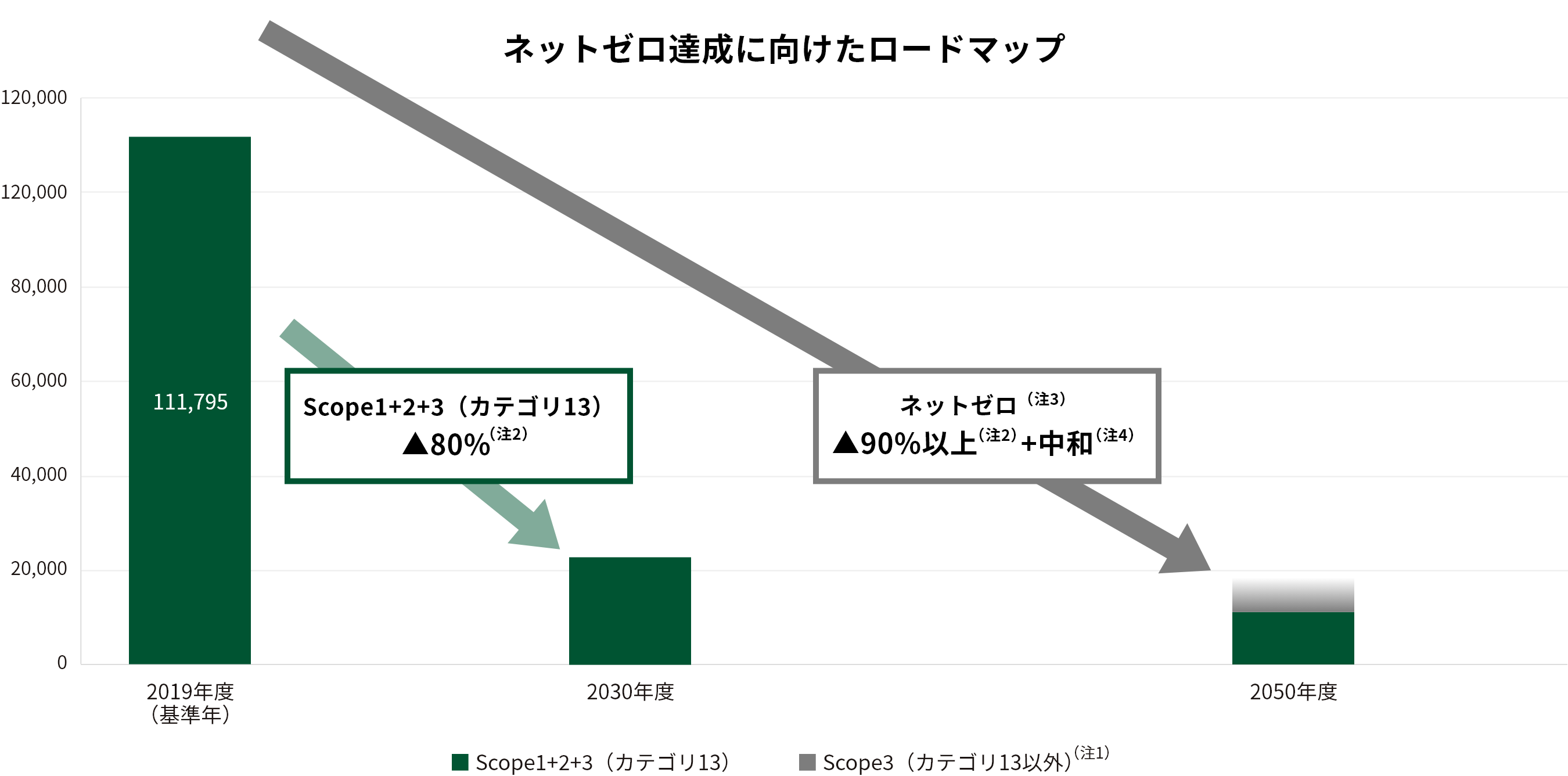

本投資法人は、2050年GHG排出ネットゼロに向け、移行ロードマップを策定いたしました。

2030年までは、Scope1,2および3(カテゴリ13)について、総量ベースで2019年比80%のGHG排出量削減を行います。

具体的なアクションプランについてはこちらをご覧ください。

2050年に向けては、Scope1,2および3について、GHG排出ネットゼロを目指します。

上記はネットゼロの定義に従い、総量ベースで2019年比90%のGHG排出量削減を行い、残留排出量については、国際的に認められる方法で中和します。

| (注1) | グラフで表示している規模感はイメージです。Scope3カテゴリ13以外については現時点でKPIの設定をしておりませんが、削減努力を進めます。 なお、その他年度のScope3カテゴリ13以外の排出量については、現時点で非開示のため、グラフ上も記載しておりません。 |

|---|---|

| (注2) | 2019年度実績を基準年とします。 |

| (注3) | Scope3カテゴリ13以外を含むネットゼロ達成をKPIとしています。 |

| (注4) | ネットゼロの定義に従い、残留排出量については、国際的に認められる方法にて中和いたします。 |